成長戦略

外部成長

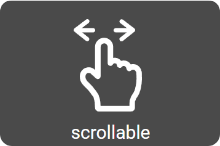

セントラル・リートの目指す姿

- 本投資法人は、将来にわたり成長が期待される名古屋を核とした中部圏を中心に積極投資をしていきます。

- 中部圏の成長を応援してくださるステークホルダーにも参画いただき、更なる成長と投資主価値の最大化を目指します。

セントラル・リートの成長戦略

- スポンサーパイプラインと外部からの物件取得により、資産規模1,000億円の早期達成を目指します。

- 外部成長・内部成長・資産入替・財務の各戦略を駆使して分配金の成長を実現します。

セントラル・リートの4つの戦略

外部

成長

成長

- 総合デベロッパーである名鉄都市開発が保有・開発するクオリティの高い物件と、利回りに強みのある物件とのバランス投資

- スポンサー以外からの積極的な物件ソーシング

内部

成長

成長

- ザイマックスグループの不動産マネジメント力を活かした賃料値上げ交渉やリーシング活動の実施

- 分配金水準を意識し、工事費等の支出をコントロール

資産

入替

入替

- 将来の収支悪化や築年数の経過等により競争力の低下が見込まれる物件を売却

- 売却益還元による分配金の維持向上、買替特例を活用した売却益還元の分散

財務

- 地域リートを指向した中部圏の金融機関等の参画

- 金融機関の多様化による調達力の拡充

- LTVの活用や変動金利の機動的な採用と健全な財務体質の両立

- 鑑定評価額ベース

2026年3月取得概要

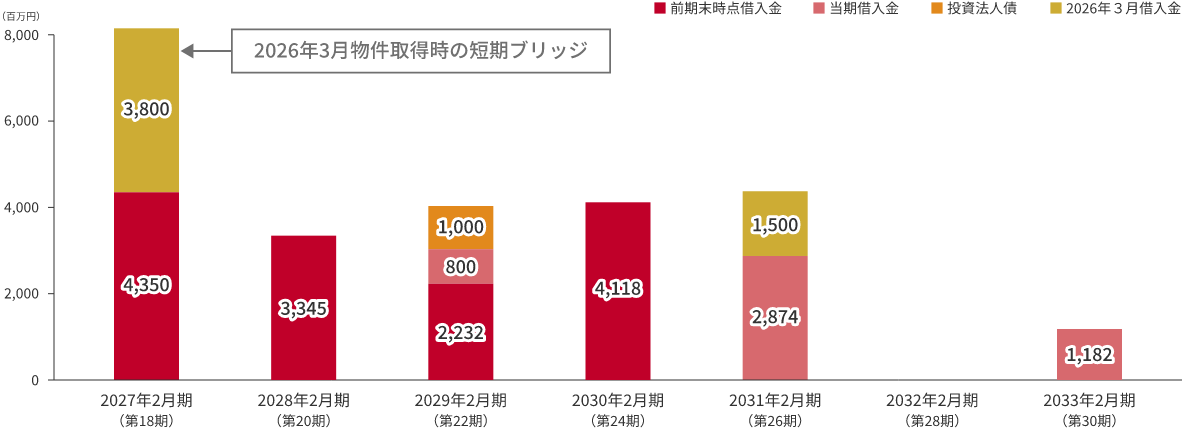

- ダブルスポンサー体制移行後の初回の外部成長アクションとして、新スポンサーの名鉄都市開発と中部圏の金融機関等のサポートによる物件取得と資金調達を実行しました。

取得資産 |

取得価格:67.3億円

取得価格:67.3億円

| 物件名 | エニシオ名駅※ | 上前津KDビル | 合計/平均 |

|---|---|---|---|

| 取得価格 | 34.1億円 | 33.2億円 | 67.3億円 |

| 鑑定評価額 | 35.0億円 | 36.2億円 | 71.2億円 |

| 鑑定NOI利回り | 3.2% | 5.8% | 4.5% |

- エニシオ名駅は準共有持分10%の数値

新規借入 |

借入額:53.0億円

借入額:53.0億円

地域リートを指向した中部圏の金融機関等の招聘

計20億円/総借入額に対するシェア8.0%の借入を実行

十六銀行

大垣共立銀行

百五銀行

信金中央金庫

みずほ銀行から33億円の短期ブリッジによる借入

第三者割当増資 |

増資額:15.2億円

増資額:15.2億円

スポンサーとして新たに参画した名鉄都市開発によるコミットメント

約15億円/出資比率5%のセイムボート出資

| 発行新投資口数 | 13,140口 |

|---|---|

| 発行価額 | 1口当たり116,027円 |

| 第三者割当増資後の発行済投資口の総口数 | 262,790口 |

| 第三者割当増資後の1口あたり純資産 | 103,224円 |

| 第三者割当増資後の1口あたりNAV | 154,061円 |

内部成長

オフィス

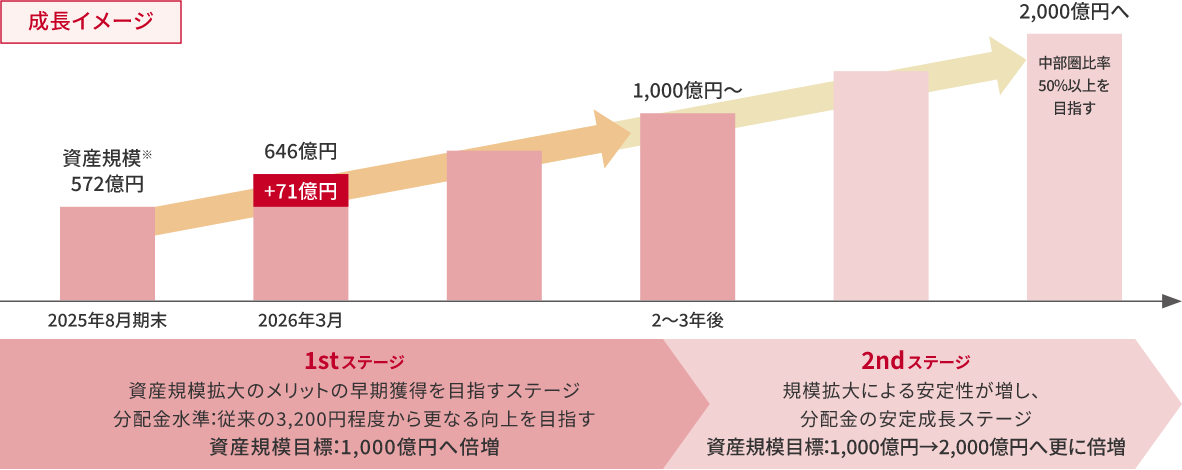

- 2026年2月期末の契約稼働率は99.7%(前期比△0.3%)、経済稼働率は99.1%(前期比+0.3%)となりました。

- ザイマックス札幌大通ビルの大型退去(2027年2月期)に対しては、市場動向を見極めたリーシング活動を実行します。

稼働率と入退去面積の推移※1

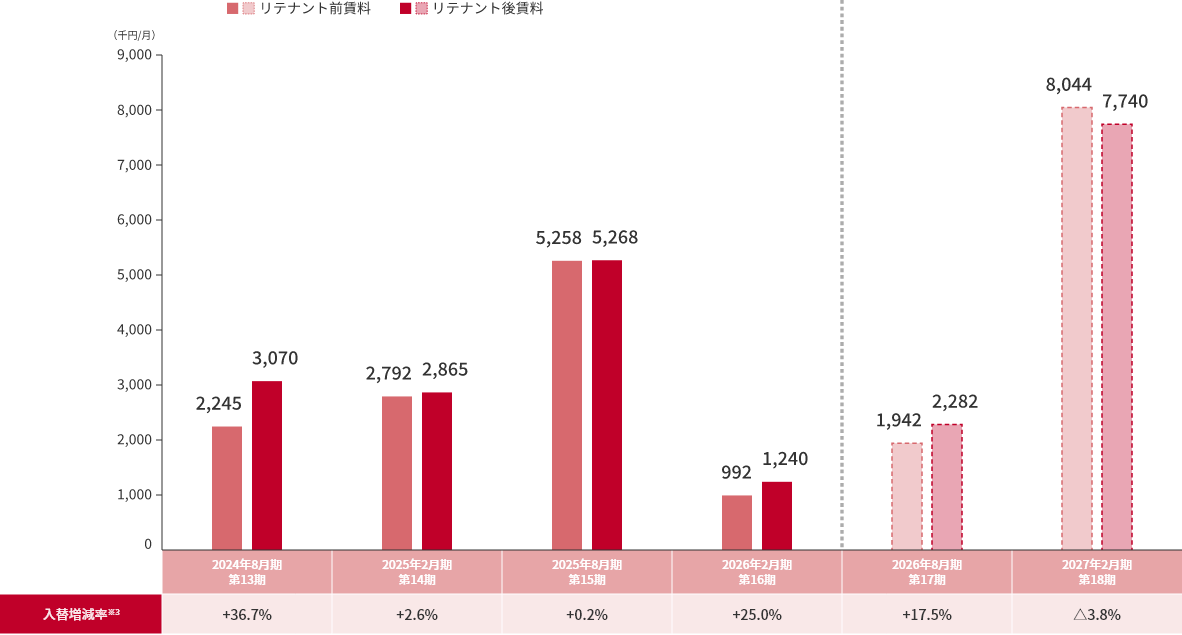

リテナント区画における賃料の増減※1

- 2026年8月期以降の予測にはエニシオ名駅、上前津KDビルを含む

- 入居率︓契約開始面積÷総賃貸可能面積 退去率︓契約終了面積÷総賃貸可能面積

- 入替増減率:(入替後の共益費を含む賃料 – 入替前の共益費を含む賃料)÷ 入替前の共益費を含む賃料

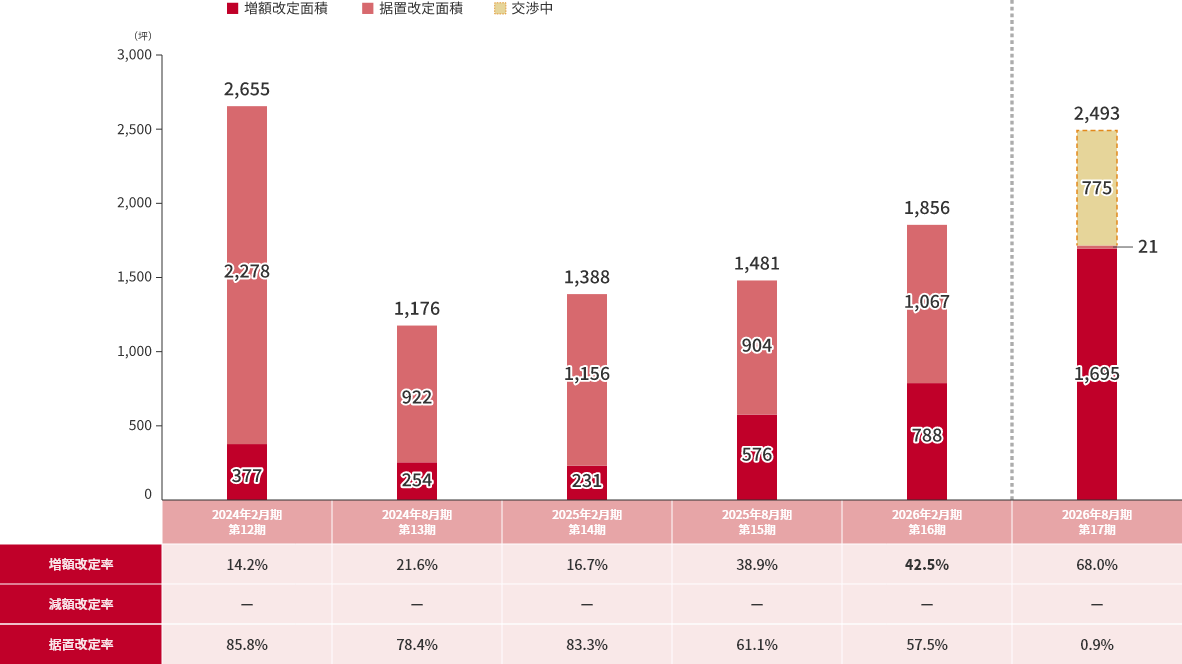

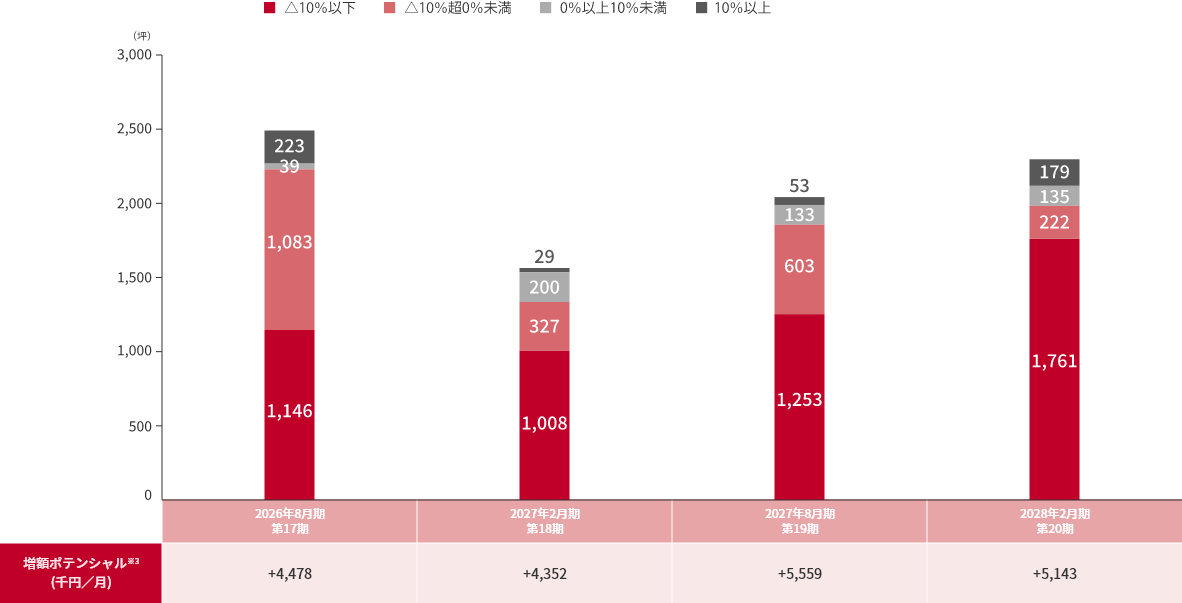

- 2026年2月期は、賃料改定面積全体の42.5%にあたる約788坪で増額改定となりました。

- 増額改定率も上昇しており、賃料改定による内部成長が進んでいます。

賃料改定面積の推移※1

(賃貸面積ベース)

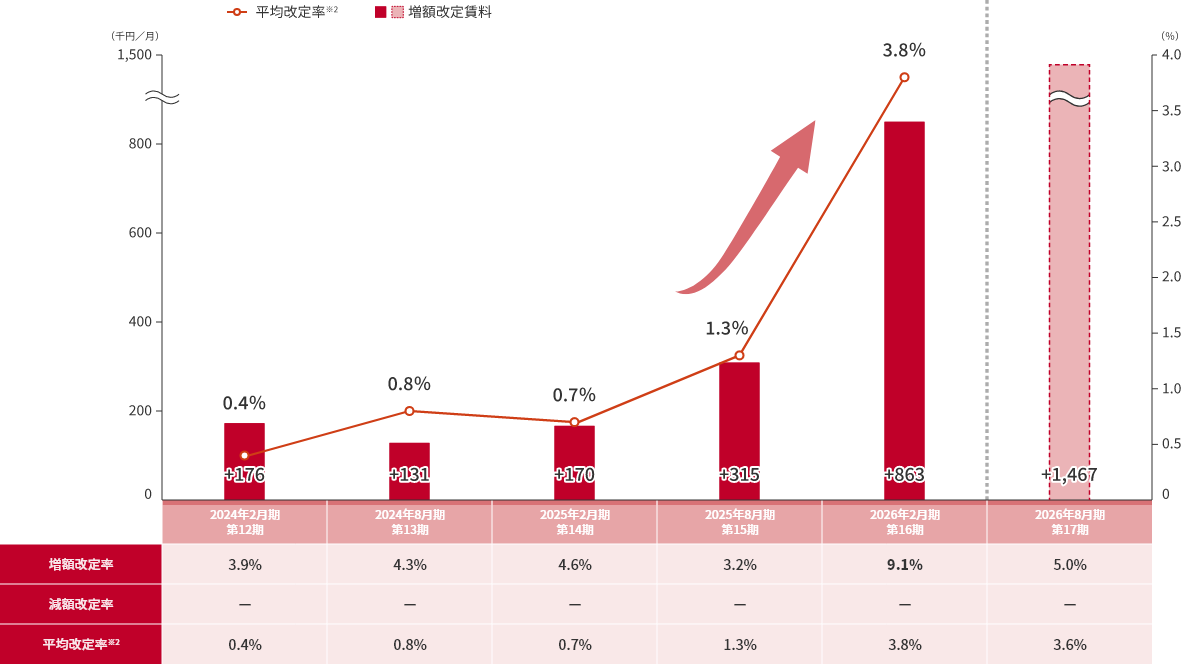

賃料改定による賃料の増減※1

(賃貸収入ベース)

- 2026年8月期以降の予測にはエニシオ名駅、上前津KDビルを含む

- 平均改定率:据置・減額改定も含めた賃料の平均改定率

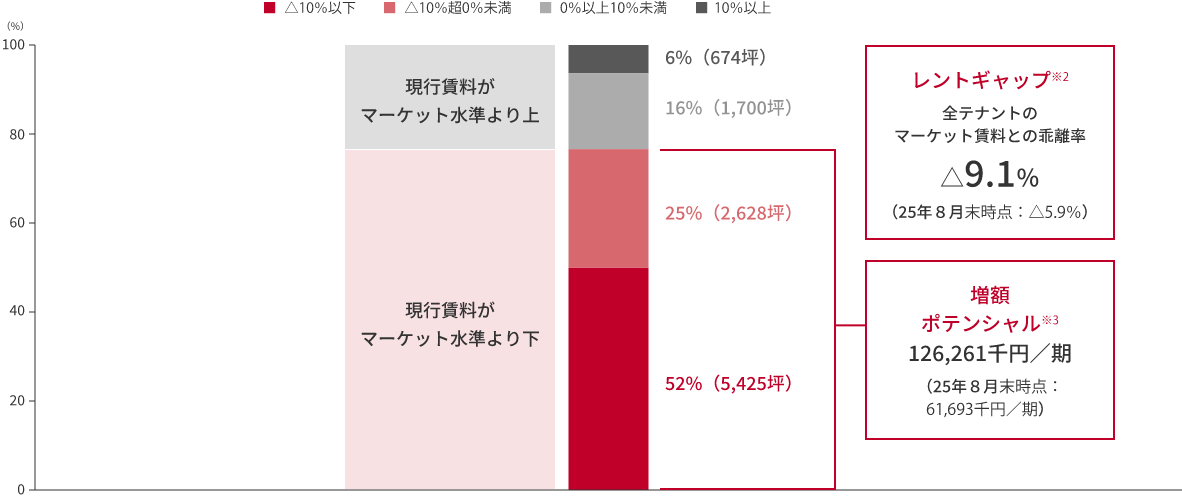

- ポートフォリオのオフィス物件※1におけるレントギャップ※2はマーケット賃料の上昇により△9.1%に拡大。

- レントギャップがマイナスの区画は増額改定の実現を目指し、プラスの区画も個別事情を踏まえ交渉を行います。

レントギャップの状況(2026年3月30日現在)

レントギャップの状況(賃料改定時期別)

- オフィス物件(附置住宅及び店舗区画を除く)

- レントギャップ:(既存契約賃料単価-想定新規賃料単価)÷想定新規賃料単価 想定新規賃料単価は2026年3月現在でザイマックスグループが査定した新規成約賃料(共益費込)を採用

- 増額ポテンシャル:レントギャップ△10%以下と△10%超0%未満のテナントの賃料単価が想定新規賃料単価となった場合の増加額(なお、エニシオ名駅についてはテナント賃料を持分割合に応じて算出)

商業施設

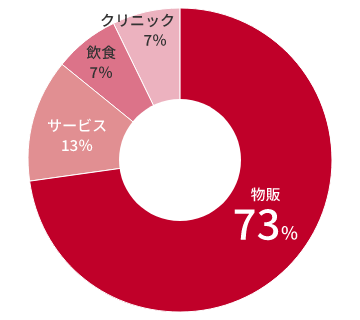

- 本投資法人の商業施設は、売上が堅調なデイリーユース型のテナントで構成されており、安定的な賃料収入を獲得しています。

- 賃料改定交渉を積極的に実施し、賃料増額に成功した契約の賃料増加率は+15.2%となりました。

本投資法人の商業施設の特徴

安定性

テナント業種構成

(賃料収入ベース)

(賃料収入ベース)

デイリーユース型の業種で構成

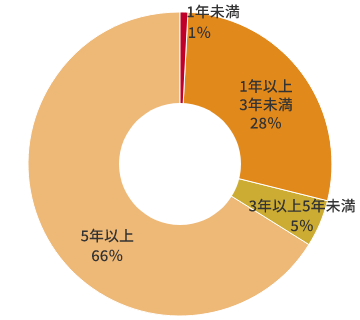

成長性

残存契約期間※

(賃料収入ベース)

(賃料収入ベース)

5年未満で期間満了又は賃料改定となる契約が約34%

- 残存契約期間は定期借家契約のみで計算(ヴィータ聖蹟桜ヶ丘を除く)

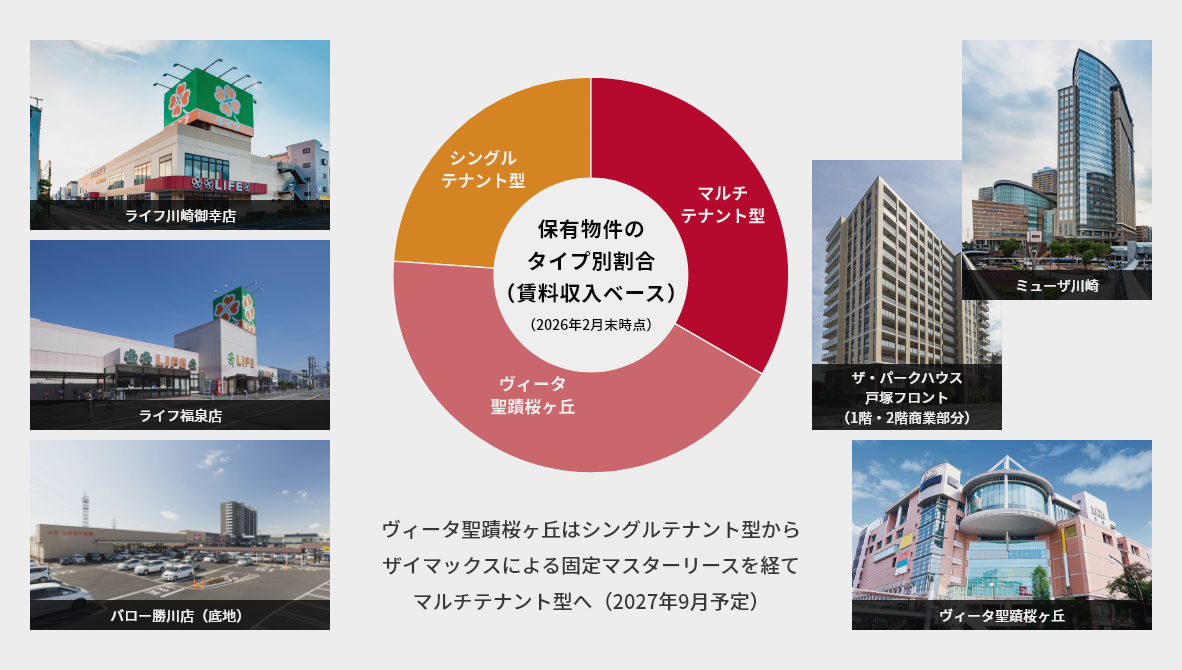

商業ポートフォリオ

賃料改定の状況

| 2026年2月期(第16期) | 2026年8月期(第17期)※2 | 2027年2月期(第18期) | |

|---|---|---|---|

| 賃料増加額(千円/月) | +1,824 | - | +395 |

| 賃料増加率※1 | +15.2% | - | +4.4% |

- 賃料増加率:(賃料改定後の共益費を含む賃料 – 賃料改定前の共益費を含む賃料)÷ 賃料改定前の共益費を含む賃料

- 2026年8月期は期間満了又は賃料改定を迎える契約無し

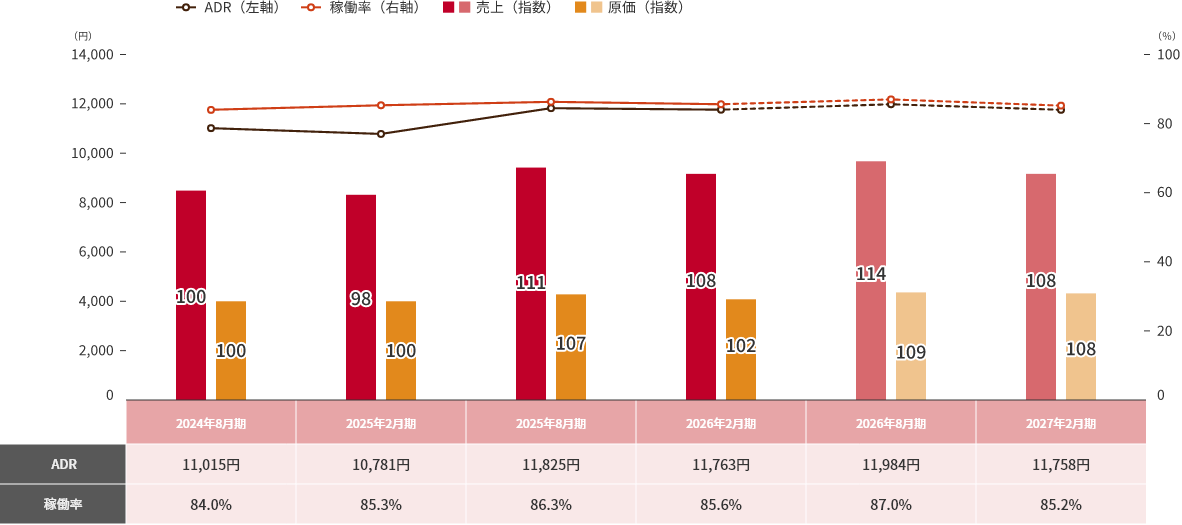

ホテル

- 固定賃料+変動賃料の賃料形態から、内部成長が期待できます。

- オペレーターがそれぞれのホテルの特徴と強みを活かした運営を行い、変動賃料が向上しています。

運営実績及び予想(ホテルビスタ仙台)

- 競合に対して優位性のある立地とハード構成

- 国内客をメインターゲットとしつつ、需給に応じてインバウンド客の取り込みや販売調整を行い、客室売上を向上

- 物価上昇局面においても、公式サイト等の直販比率の引き上げやエコ清掃により原価率を抑制し、GOP向上を実現

仙台駅東口より

徒歩5分圏内

大浴場付

「シルキーバス(超微細発泡風呂)」完備

水廻り3点独立

(シャワードシングル除く)

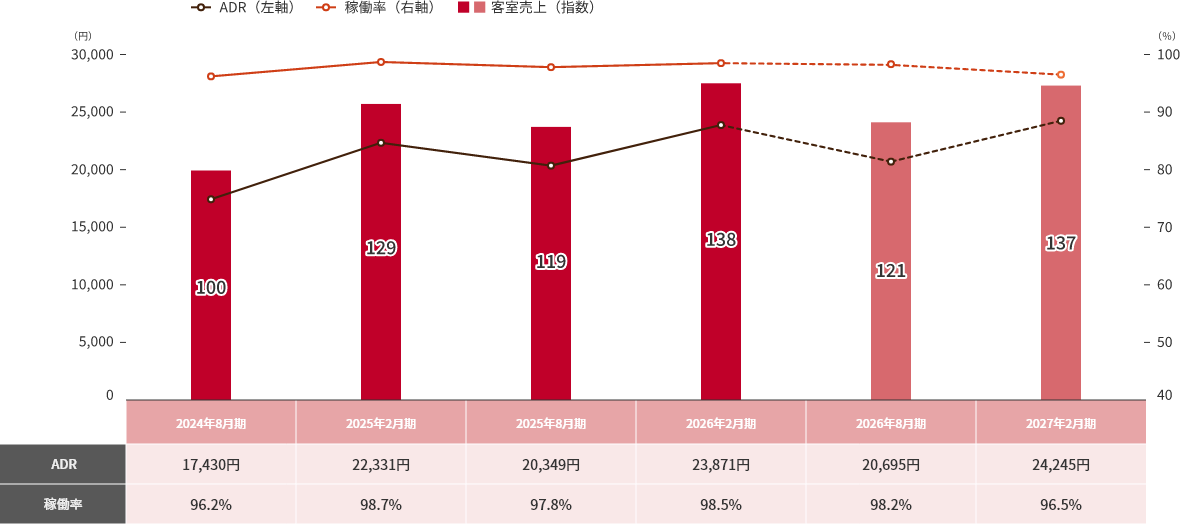

運営実績及び予想(からくさホテル札幌)

- 多種多様な宿泊ニーズに対応可能なファシリティと人材

- 通年の高稼働を実現可能とするリネンサプライ、清掃業務の内製化とシステム構築(自動部屋割りシステムなど)

- 「インバウンド」をターゲットにした販売戦略により高稼働・高ADRでの販売を実現

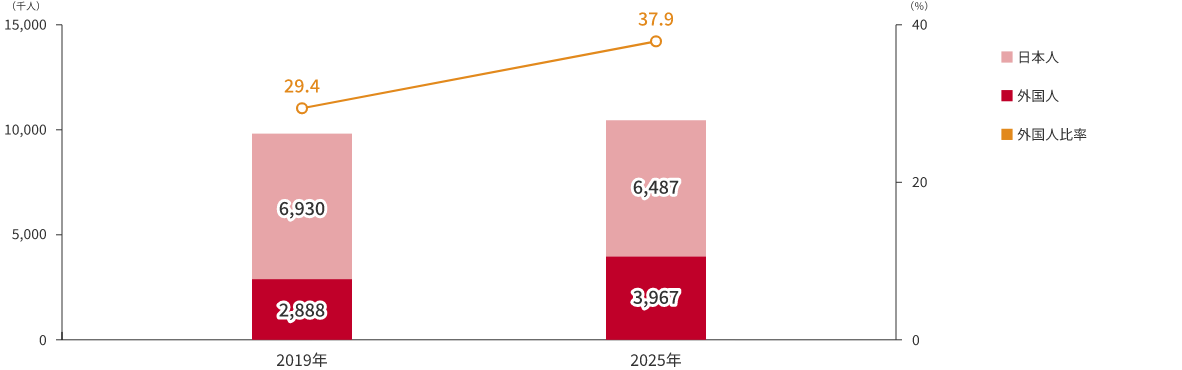

札幌市延べ宿泊者数及び外国人比率の推移

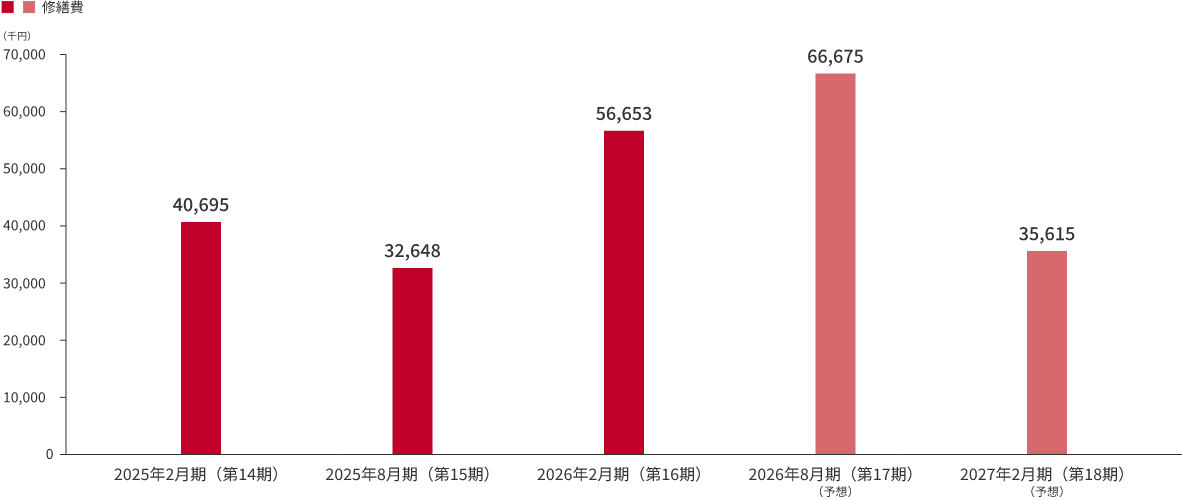

修繕・資本的支出の状況

- 修繕費は物件状況及び分配金影響の両面を考えながら、また、資本的支出は毎期の減価償却費を目安とし、コントロールしています。

修繕費の推移

2026年2月期(第16期)の主な環境関連設備改修工事

| 物件名 | 工事内容 | 削減電力量(削減率※) |

|---|---|---|

| ヴィータ聖蹟桜ヶ丘 | 共用部照明LED化(一部区画) | 75,293kWh/年(70.2%) |

| ザイマックス岩本町ビル | 専有部照明LED化(1フロア) | 18,921kWh/年(61.0%) |

| ザイマックス八王子ビル | 専有部照明LED化(一部区画) | 17,325kWh/年(68.8%) |

| ザイマックス東上野ビル | 専有部照明LED化(2フロア) | 15,000kWh/年(71.4%) |

- 削減率:年間削減電力量 ÷ 改修前の年間使用電力量

資本的支出の推移

2026年8月期(第17期)の主な環境関連設備改修工事(予定)

| 物件名 | 工事内容 | 削減電力量(削減率※) |

|---|---|---|

| ザイマックス西新橋ビル | 専有部照明LED化(4フロア) | 55,000kWh/年(68.5%) |

| ザイマックス木場公園ビル | 専有部照明LED化(2フロア) | 26,500kWh/年(68.8%) |

| ザイマックス岩本町ビル | 専有部照明LED化(1フロア)+ 共用部照明LED化 | 17,696kWh/年(58.4%) |

| ザイマックス八王子ビル | 専有部照明LED化(一部区画) | 17,325kWh/年(69.4%) |

- 削減率:年間削減電力量 ÷ 改修前の年間使用電力量

財務状況

- 中部圏の金融機関等の招聘、変動金利の採用等により借入コストの抑制を実現しました。

- 他の投資法人と同水準程度までLTVを活用することにより、分配金の成長を後押ししていきます。

レンダーシェア(2026年3月30日時点)

有利子負債及び外部格付の状況

| 2026年2月期末時点(第16期) | 2026年3月30日時点 | |

|---|---|---|

| 有利子負債残高 | 199.0億円 | 252.0億円 |

| 平均利率 | 1.278% | 1.248% |

| 固定金利比率 | 70.2% | 55.4% |

| 長期借入金比率 | 100.0% | 84.9% |

| 平均残存期間 | 3年0ヶ月 | 2年9ヶ月 |

| 総資産LTV | 40.7% | 44.9% |

| 鑑定LTV | 32.1% | 36.2% |

| 外部格付(R&I) | A-(安定的) | |

マチュリティラダー