成長戦略

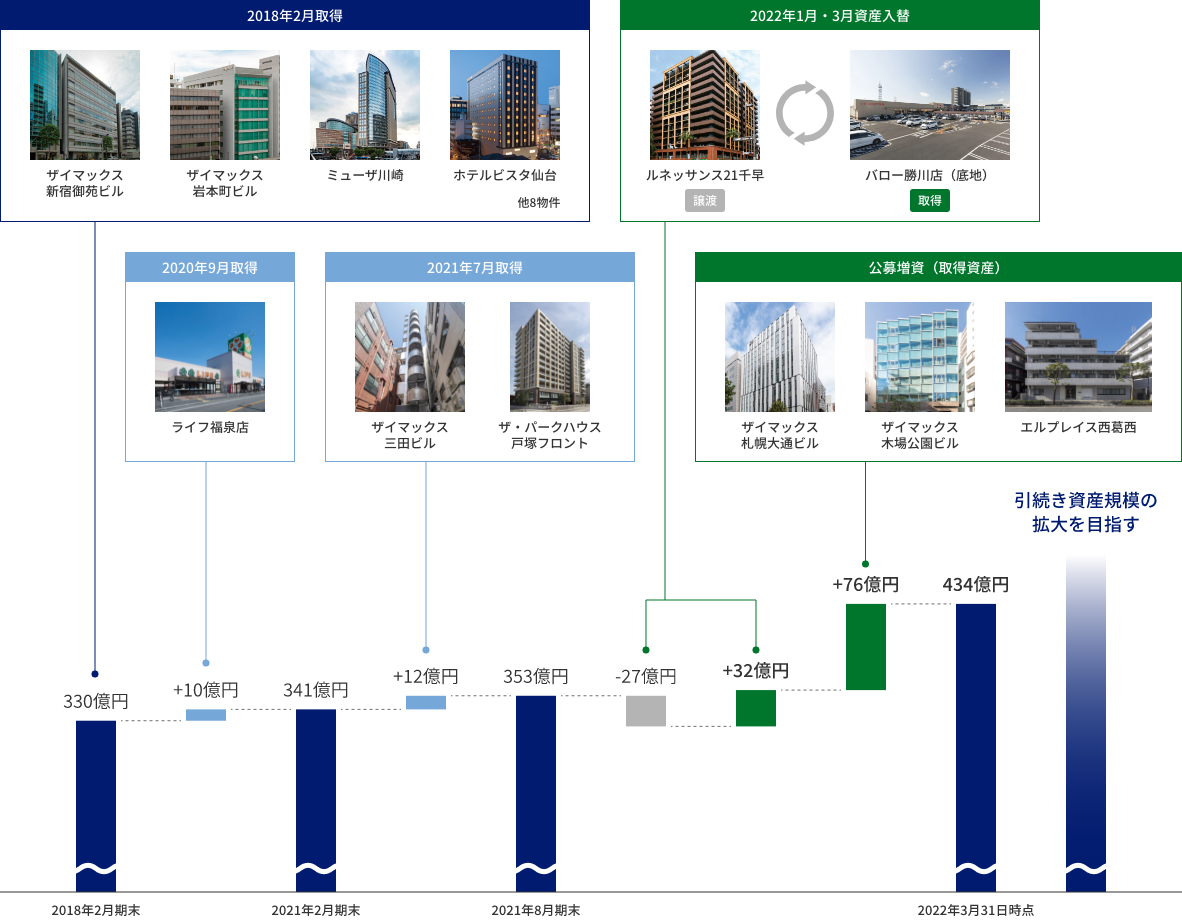

資産規模の推移

現状

優位性・特徴

「3つの力」を活用した資産運用

-

- 見極め力:

- 対象不動産のポテンシャルを見抜く力

-

- マネジメント力:

- 対象不動産のポテンシャルを引き出す力

-

- ソーシング力:

- スポンサーグループの顧客基盤を活用した相対取引

財務・ESG

-

- 外部格付「A−」(R&I)

-

- 鑑定LTV「33.7%」の財務健全性

-

- GRESB「3スター」、環境認証取得率「52.5%(延床面積ベース)」

今後の成長ドライバー

内部成長

-

- オフィス・商業施設:

- 稼働率の維持とコストマネジメントによる安定的な収益の獲得

-

- ホテル:

- 売上げ回復に伴う変動賃料のアップ

外部成長

-

- 「ソーシング力」を活用し、パイプラインを拡充

-

- 物件売却や資産入替えによる含み益の還元を継続検討

-

- 資産規模の拡大による運営の安定化

財務・ESG

-

- 投資法人債、ESGファイナンスなど資金調達手法の多様化

-

- 情報開示の拡充や重要課題の設定を通じたESG活動の深化

外部成長

物件取得への考え方

スポンサーネットワークを通じて捕捉した豊富な物件情報から、

優良物件を厳選して資産運用会社において精査し、新たなパイプラインの積み上げを目指します。

優良物件を厳選して資産運用会社において精査し、新たなパイプラインの積み上げを目指します。

| 第7期 | 第8期 | 第9期 | |

|---|---|---|---|

| スポンサーグループ 情報入手数 |

807件 | 767件 | 765件 |

| 本投資法人検討物件数 | 20件 | 28件 | 26件 |

LTV(第9期末時点)

総資産LTV

41.0%

鑑定LTV

33.7%

| 総資産LTV水準 | 調達可能額 | 鑑定LTV |

|---|---|---|

| 45% | 約35億円 | 37.5% |

| 50% | 約87億円 | 42.3% |

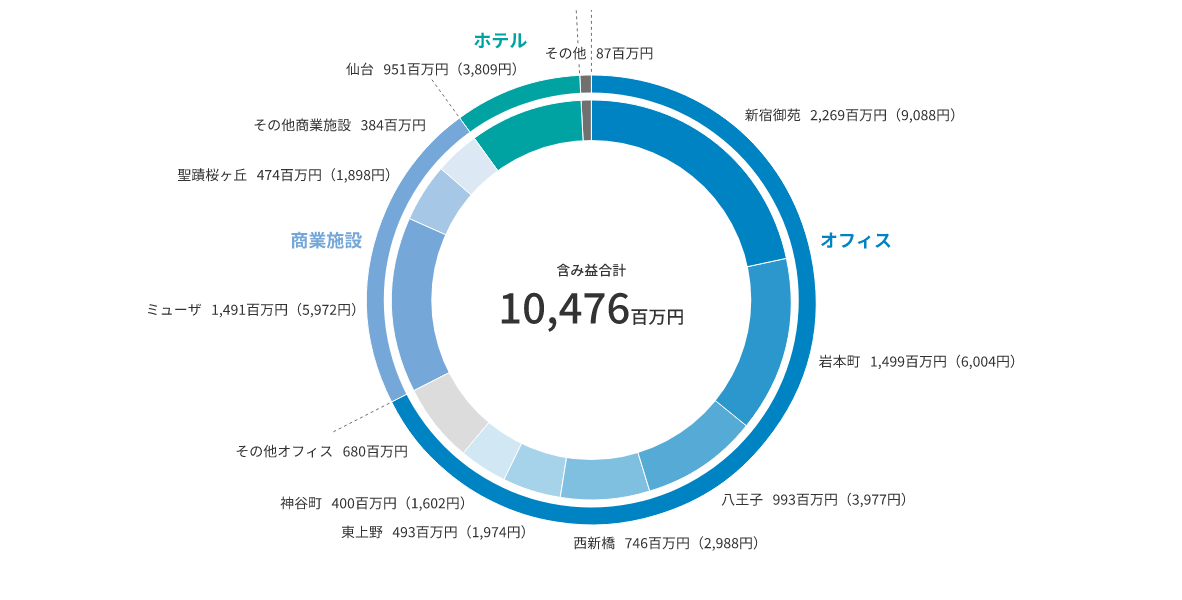

本投資法人の物件別含み益(第9期末時点)

本投資法人の特徴でもある保有物件の含み益について、資産入替等による還元も資産戦略の1つとして検討していきます。

※括弧内の金額は各物件毎の1口当たり含み益を記載。

取得検討中物件

| 所在地 | アセットタイプ | 情報元 | 着目ポイント |

|---|---|---|---|

| 都心8区 | オフィス (開発予定) |

ザイマックスグループ CRE営業先 |

CRE営業先企業の建替ニーズ 駅前の好立地に所在するテナント需要が多く見込まれるオフィス |

| 地方中核都市 | 商業施設 (開発予定) |

ザイマックスグループ CRE営業先 |

CRE営業先企業が出店意欲の高い立地の商業開発案件 売上が堅調なデイリーユース型の業態でテナントを構成する予定 |

| 地方中核都市 | ホテル (宿泊特化型) |

ザイマックスグループ 私募ファンド |

地域経済の拠点で観光資源も豊富な都市に所在し、底堅い宿泊需要が存在 |

内部成長

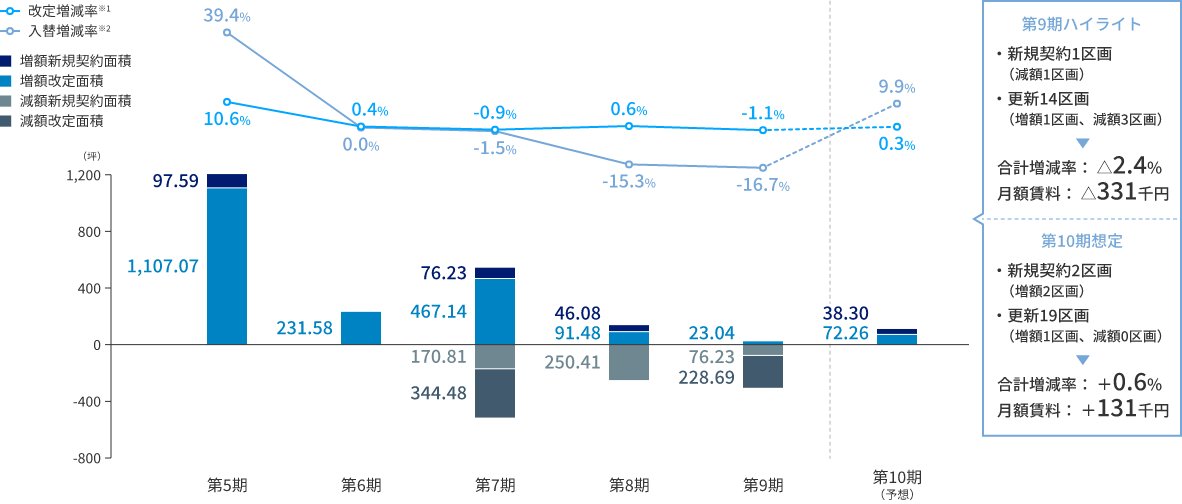

オフィス

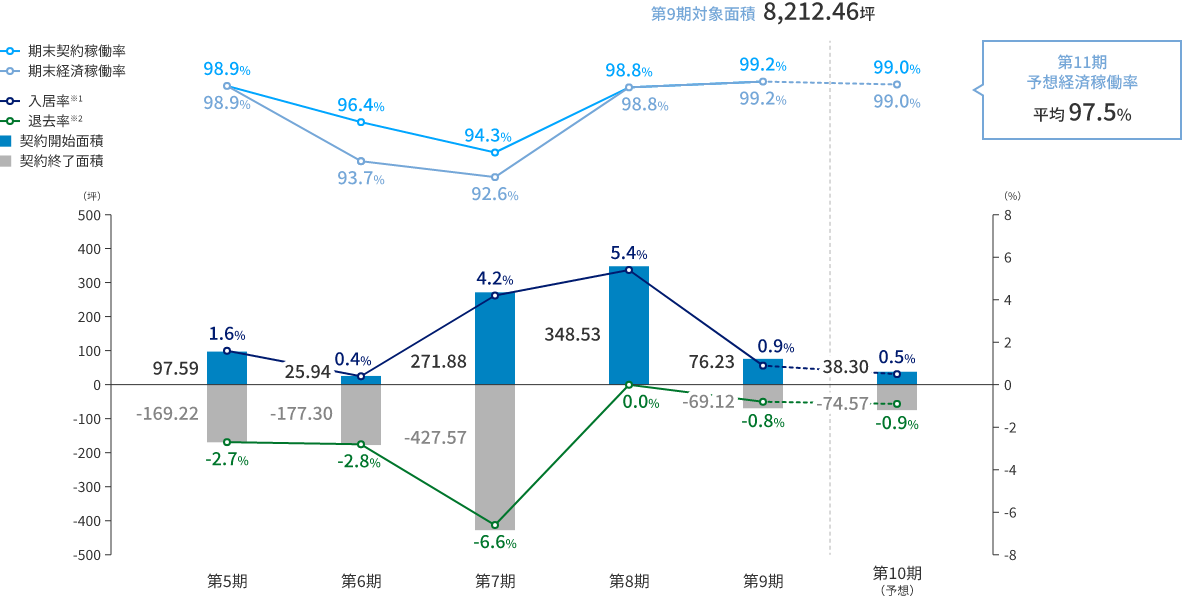

稼働率及び入退去の状況 ・オフィス物件(附置住宅除く)

| 期末空室面積※3(坪) |

|---|

| 71.63 |

| 222.99 |

| 372.73 |

| 76.23 |

| 69.12 |

| 約80 |

※1 入居率:契約開始⾯積÷総賃貸可能⾯積

※2 退去率:契約終了⾯積÷総賃貸可能⾯積

※3 各期末時点で賃貸借契約期間が開始していない面積

テナント新規入居(リテナント)、契約更新の状況 ・オフィス物件(附置住宅除く)

| 更新対象面積(坪) | 新規契約面積(坪) |

|---|---|

| 1,767.28 | 97.59 |

| 1,394.35 | 25.94 |

| 1,903.66 | 271.88 |

| 1,307.30 | 348.53 |

| 883.01 | 76.23 |

| 1,339.31 | 38.30 |

※1 改定増減率:(更新後の共益費を含む賃料 − 更新前の共益費を含む賃料)÷更新前の共益費を含む賃料

※2 入替増減率:(入替後の共益費を含む賃料 − 入替前の共益費を含む賃料)÷入替前の共益費を含む賃料

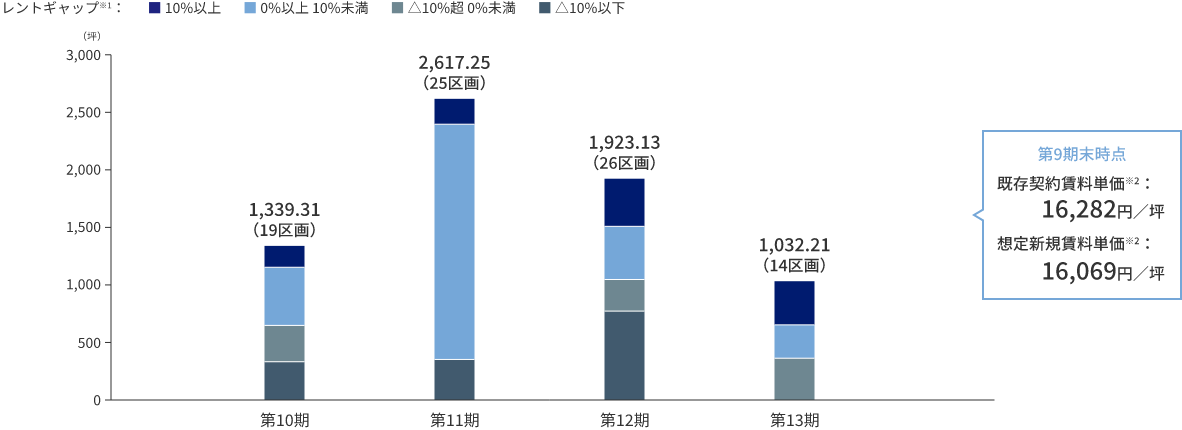

今後の更新予定面積 ・オフィス物件(附置住宅除く)

※1 レントギャップ:(既存契約賃料単価 − 想定新規賃料単価)÷想定新規賃料単価

※2 各賃料単価:オフィス10物件における共益費を含む月額賃料単価を賃貸面積に応じ加重平均

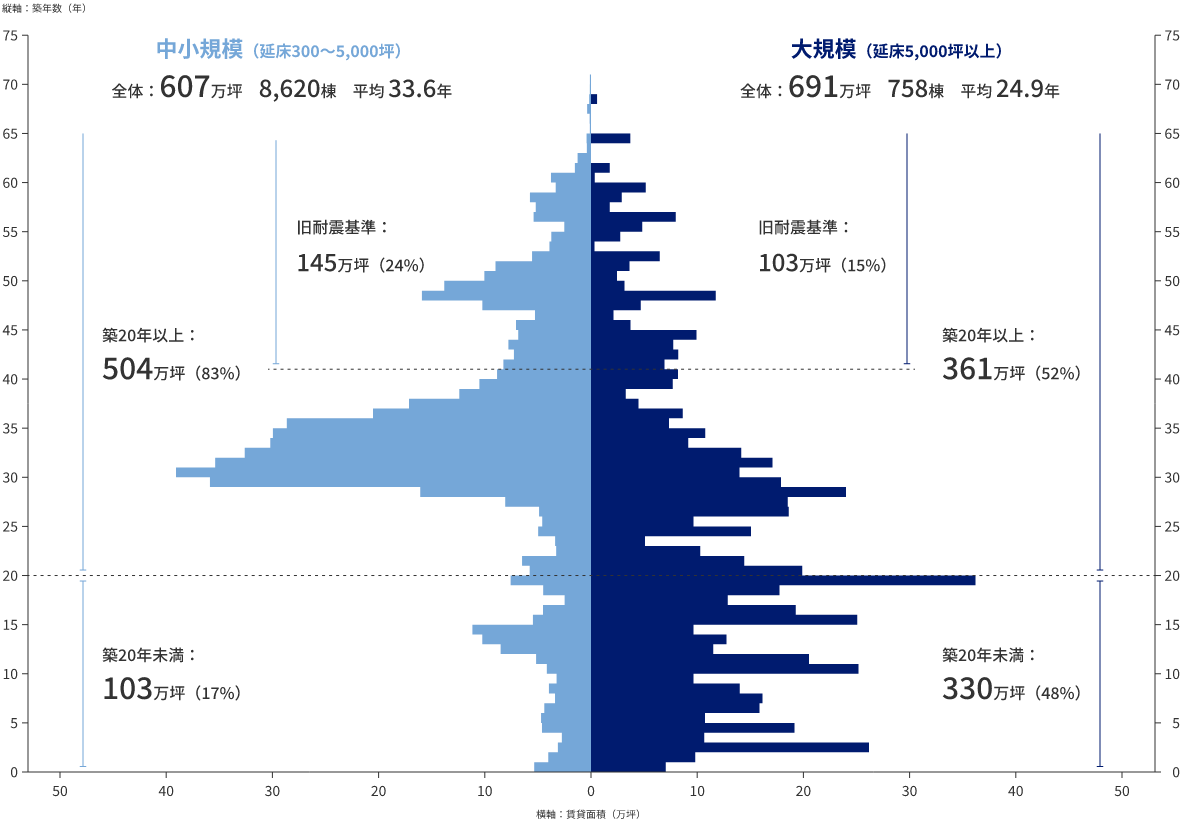

東京23区オフィスピラミッド2022(賃貸面積ベース)

東京23区1,298万坪

9,378棟

平均築年数32.9年

(出所)株式会社ザイマックス不動産総合研究所 「オフィスピラミッド2022」

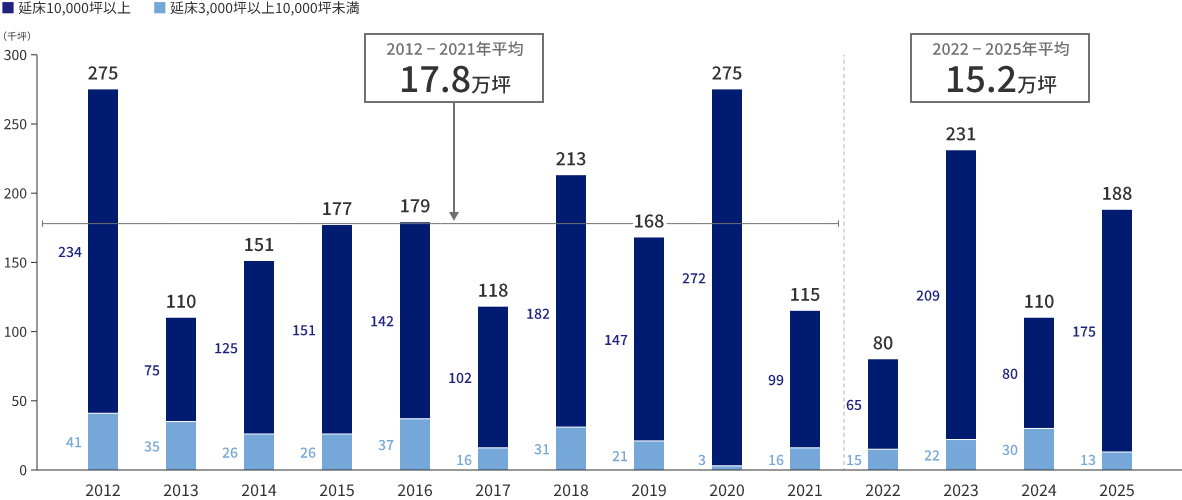

東京23区オフィス新規供給量2022(賃貸面積ベース)

(出所)株式会社ザイマックス不動産総合研究所 「オフィス新規供給量2022」

現在のワークプレイスの動向

ザイマックス不動産総合研究所の

働き方×オフィスに関する調査

働き方×オフィスに関する調査

- オフィスの在籍人数と面積の関係

- 従業員別、業種別オフィス面積の意向

- 働く場所の立地に対する価値観

- メインオフィスを設ける物件に求める要件 等

コロナ禍を契機としたワークプレイスの多様化は

ロケーションや働き方の見直しという企業のオフィス戦略へさらに意識が進むも

まだ「変化の途中」であり継続的な情報収集が必要

ロケーションや働き方の見直しという企業のオフィス戦略へさらに意識が進むも

まだ「変化の途中」であり継続的な情報収集が必要

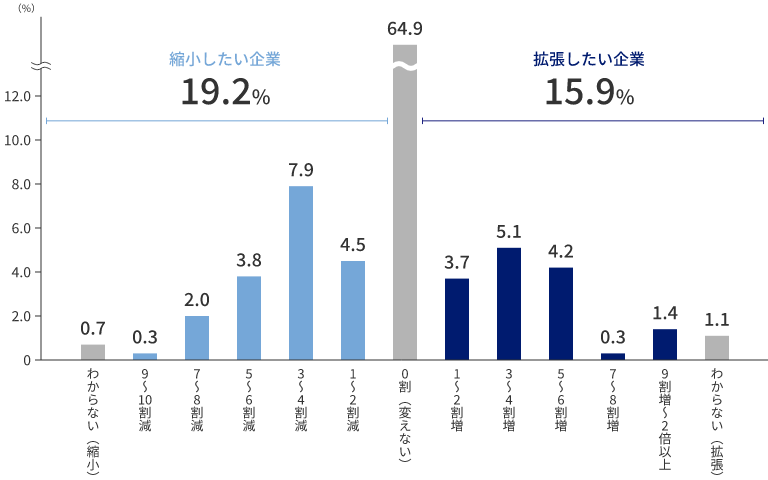

現在のオフィス面積から増減したい割合の分布

集計対象:全体(n=974)

働き方×オフィス特設サイト

本投資法人の優位性

ザイマックスグループの

知見・ノウハウ

知見・ノウハウ

- 不動産マネジメント事業による様々な用途・立地の「不動産の使われ方」の動向把握

- ジザイワーク事業による企業のオフィス戦略の動向把握

- ザイマックス不動産総合研究所による不動産に関する各種の調査・研究

不動産マネジメント事業(不動産運営・建物管理)

オフィス受託実績

- 実績数

- 601 棟

- 延床面積

- 約 159 万坪

ジザイワーク事業ZXY戸塚

ザイマックス不動産総合研究所

商業施設

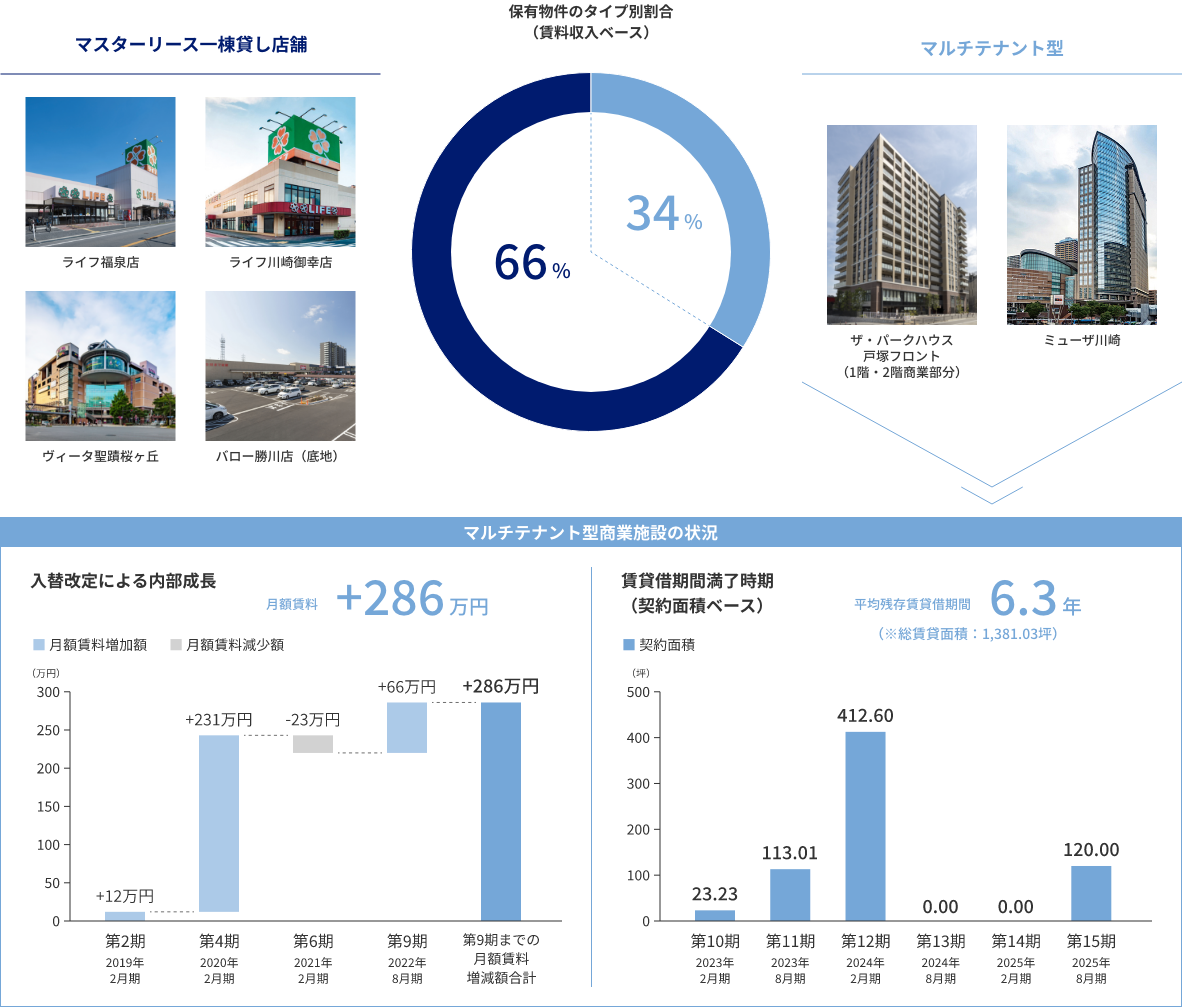

新型コロナウイルスの影響は極めて軽微であり、固定賃料契約をベースに安定的な収益を獲得しています。

本投資法人の物件

ホテル

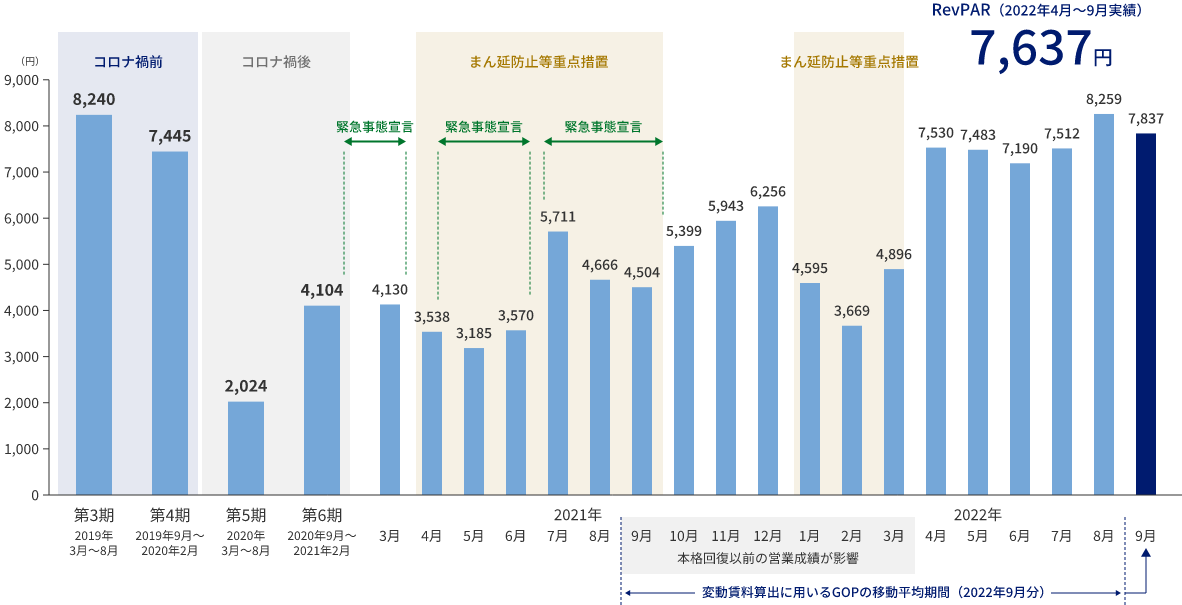

人流制限が緩和された2022年4月以降、営業成績は更なる回復を示しています。

賃貸条件と変動賃料

・第10期から変動賃料の計算ロジックが変更されます。第10期の変動賃料は第9期対比で減少しますが、第11期以降徐々に増加する見込みです。

| 固定賃料 | 変動賃料 | |

|---|---|---|

| 第8期・第9期 | 月額20百万円 | (当月のGOP − 21百万円)× α% ※ |

| 第10期以降 | 月額20.5百万円 | (過去1年間のGOP ÷ 12 − 21.5百万円)× α% ※ |

※計算結果がマイナスの場合は、0円

・第10期及び第11期の1年間は、2019年(コロナ禍前)対比で売上約10%減、費用約3%増の前提条件の下で変動賃料を予想しています。

第9期実績

25.0百万円

第10期予想

2.3百万円

第11期予想

12.0百万円

(参考)変動賃料実績:第3期実績 43.9百万円、第4期実績 41.2百万円

RevPARの推移

財務状況

借入状況

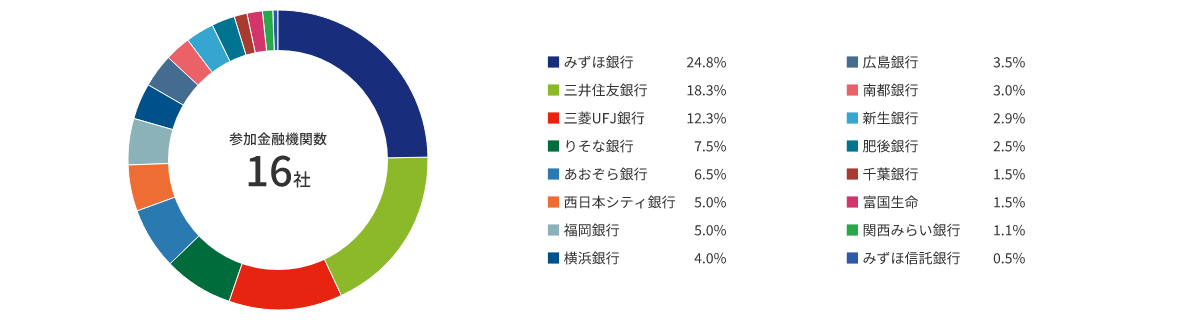

スポンサーと財務取引関係を有するメガバンク・地方銀行等を中⼼に、安定性を重視した財務基盤を構築しています。

また、第9期にはR&Iより「A−」の発⾏体格付を取得しています。

また、第9期にはR&Iより「A−」の発⾏体格付を取得しています。

借入状況

有利子負債残高

199.4億円

平均残存期間

2年 5ヶ月

平均利率

0.632%

固定金利比率

96.5%

長期借入金比率

98.3%

総資産LTV

41.0%

レンダーシェア

中小規模オフィスの既存ストックは築30年前後に集中している

中小規模オフィスの新規供給は限定的

年※