資産規模の推移

-

- 見極め力 :

- 対象不動産のポテンシャルを見抜く力

-

- マネジメント力:

- 対象不動産のポテンシャルを引き出す力

-

- ソーシング力 :

- スポンサーグループの顧客基盤を活用した相対取引

-

- 外部格付「A − 」(R&I)

-

- 鑑定LTV「33.4%」の財務健全性

-

- GRESB「3スター」、環境認証取得率「85.2%(延床面積ベース)」

-

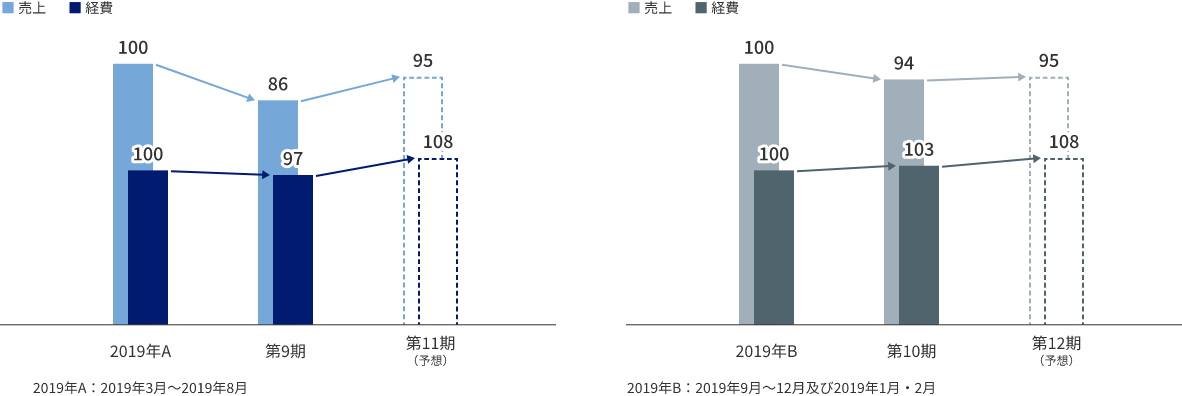

- オフィス・商業施設:

- 稼働率の維持とコストマネジメントによる安定的な収益の獲得

-

- ホテル:

- 売上げ回復に伴う変動賃料のアップ

-

- 「ソーシング力」を活用し、パイプラインを拡充

-

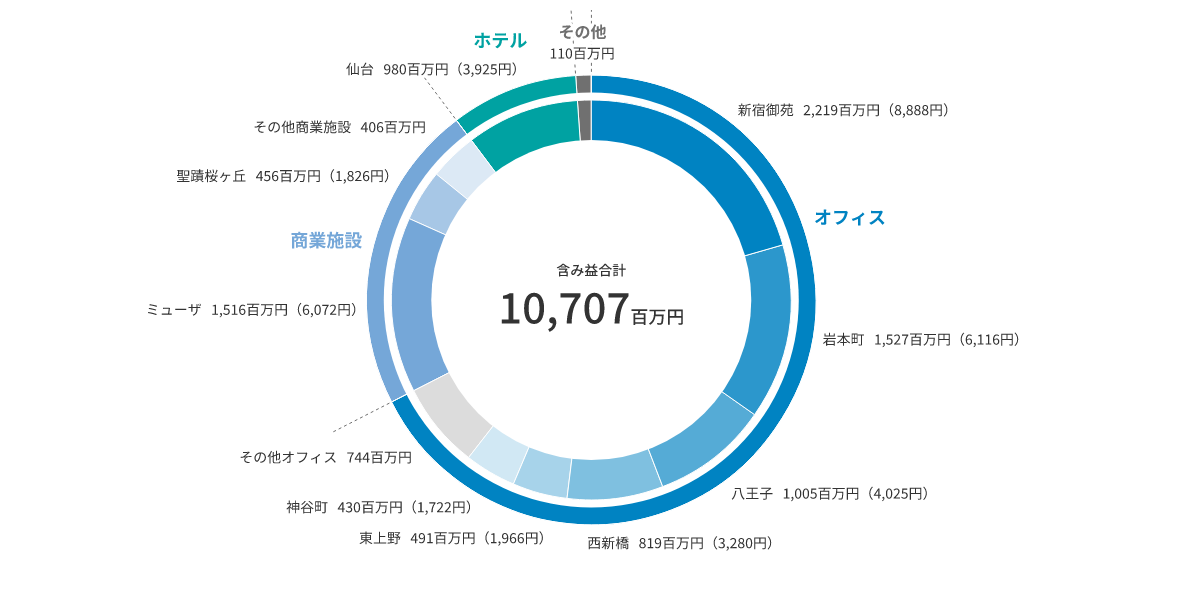

- 物件売却や資産入替えによる含み益の還元を継続検討

-

- 資産規模の拡大による運営の安定化

-

- 不透明な環境下ではあるが、投資法人債、ESGファイナンスなど資金調達手法の多様化を検討

-

- 情報開示の拡充や重要課題の設定を通じたESG活動の深化

外部成長

優良物件を厳選して資産運用会社において精査し、新たなパイプラインの積み上げを目指します。

| 第8期 | 第9期 | 第10期 | |

|---|---|---|---|

| スポンサーグループ 情報入手数 |

767件 | 765件 | 473件 |

| 本投資法人検討物件数 | 28件 | 26件 | 18件 |

総資産LTV

40.8%

鑑定LTV

33.4%

| 総資産LTV水準 | 調達可能額 | 鑑定LTV |

|---|---|---|

| 45% | 約36億円 | 37.3% |

| 50% | 約88億円 | 42.1% |

| 所在地 | アセットタイプ | 情報元 | 着目ポイント |

|---|---|---|---|

| 都心8区 | オフィス (開発予定) |

ザイマックスグループ CRE営業先 |

CRE営業先企業の建替ニーズ 駅前の好立地に所在するテナント需要が多く見込まれるオフィス |

| 地方中核都市 | 商業施設 (開発予定) |

ザイマックスグループ CRE営業先 |

CRE営業先企業が出店意欲の高い立地の商業開発案件 売上が堅調なデイリーユース型の業態でテナントを構成する予定 |

| 地方中核都市 | ホテル (宿泊特化型) |

ザイマックスグループ 私募ファンド |

地域経済の拠点で観光資源も豊富な都市に所在し、底堅い宿泊需要が存在 |

| 地方都市 | 商業施設 (底地) |

ザイマックスグループ | 商業施設の底地 地域密着で売上が堅調なデイリーユース型の業態 |

内部成長

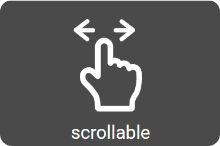

※1 入居率:契約開始⾯積÷総賃貸可能⾯積

※2 退去率:契約終了⾯積÷総賃貸可能⾯積

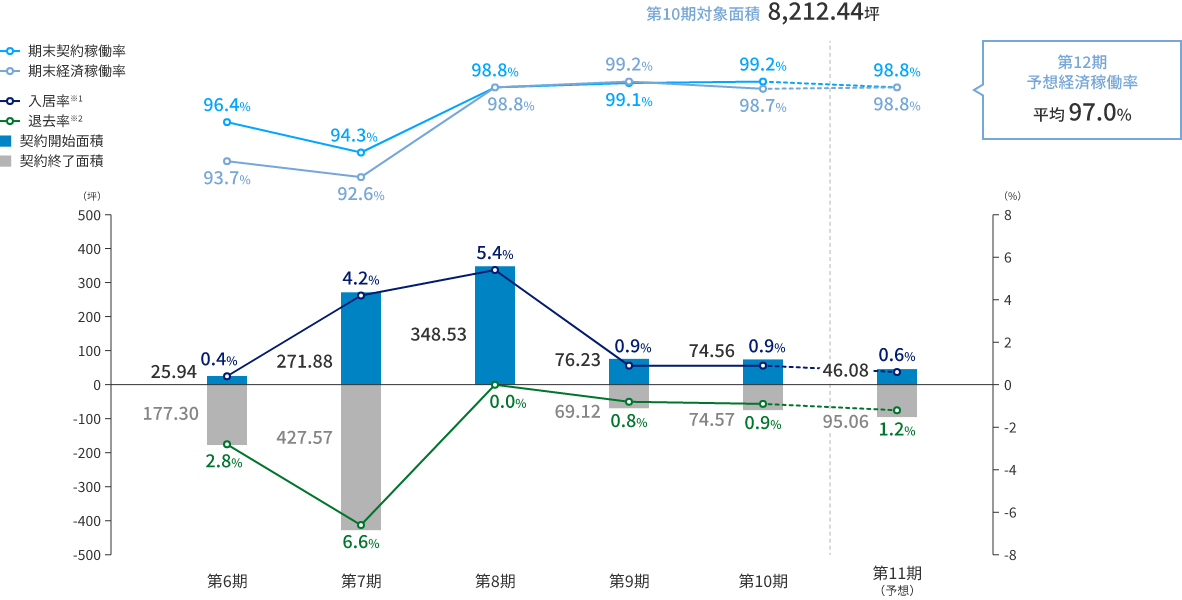

※平均フリーレント期間:各期に契約期間が開始した契約(新規契約)でのフリーレント付与期間×新規契約にてフリーレントを付与した契約の契約面積の合計÷新規契約の契約面積の合計

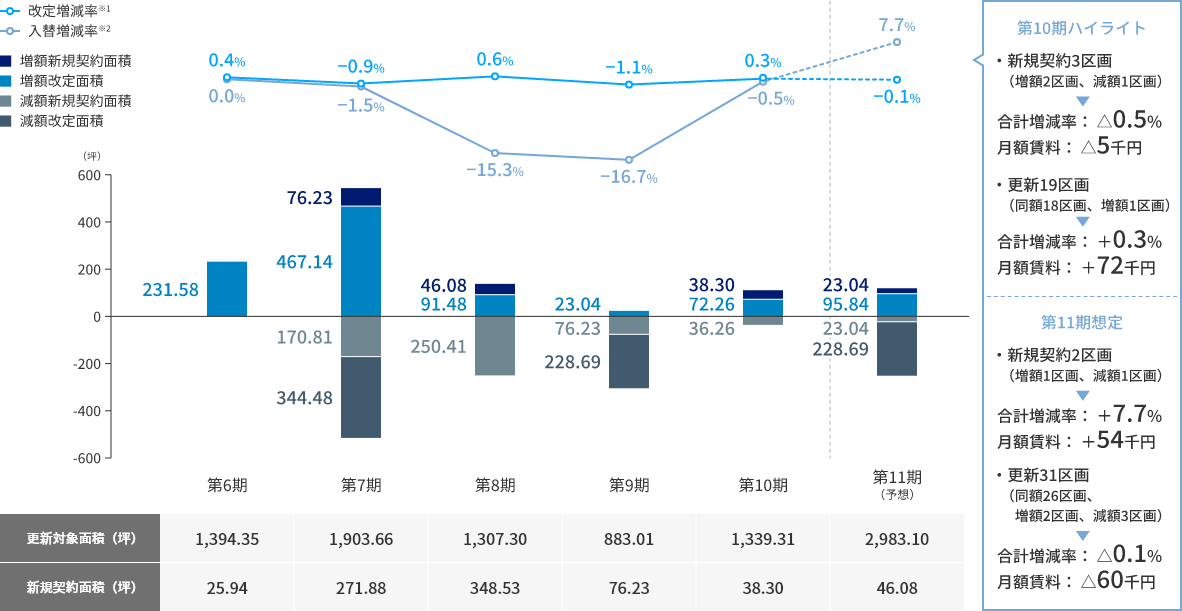

※1 改定増減率:(更新後の共益費を含む賃料 − 更新前の共益費を含む賃料)÷更新前の共益費を含む賃料

※2 入替増減率:(入替後の共益費を含む賃料 − 入替前の共益費を含む賃料)÷入替前の共益費を含む賃料

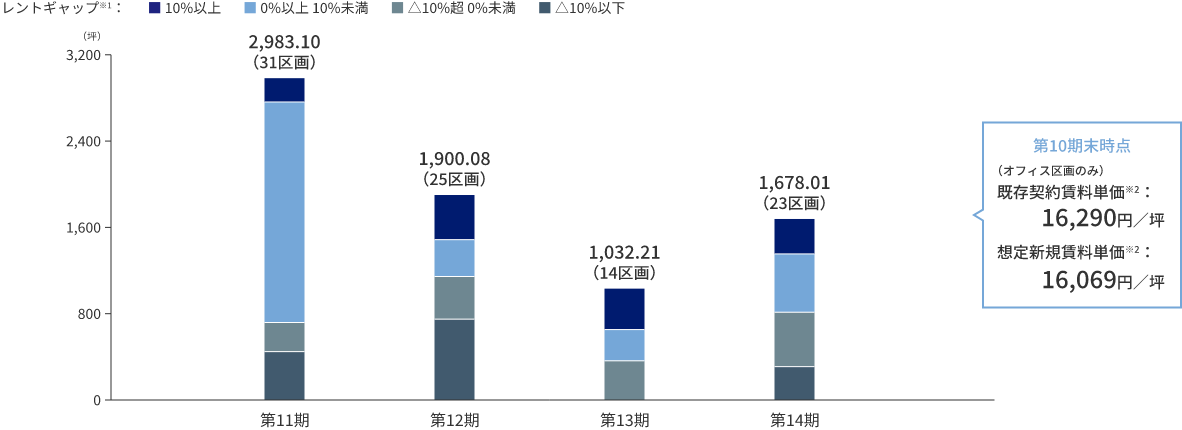

※1 レントギャップ:(既存契約賃料単価 − 想定新規賃料単価)÷想定新規賃料単価

※2 各賃料単価:オフィス10物件における共益費を含む月額賃料単価を賃貸面積に応じ加重平均

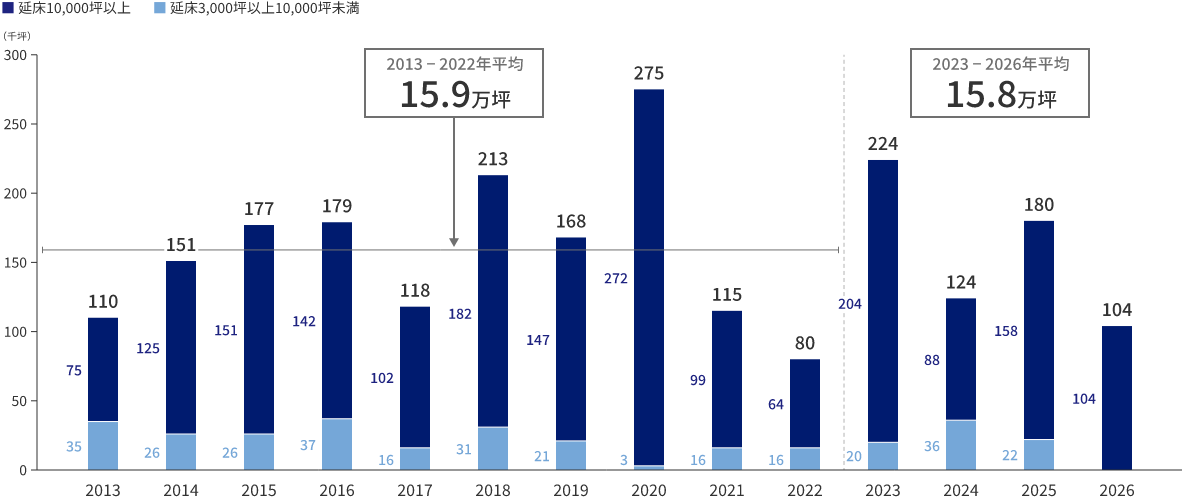

(出所)株式会社ザイマックス不動産総合研究所 「オフィスピラミッド2023」

(出所)株式会社ザイマックス不動産総合研究所 「オフィス新規供給量2023」

保有オフィスの平均テナント入居期間

全テナント11年04ヶ月

面積上位10社12年11ヶ月

オフィスビルの平均テナント入居期間

9.6年※※(出所)株式会社ザイマックス不動産総合研究所「東京23区オフィステナントの入居期間分析(2018年)」

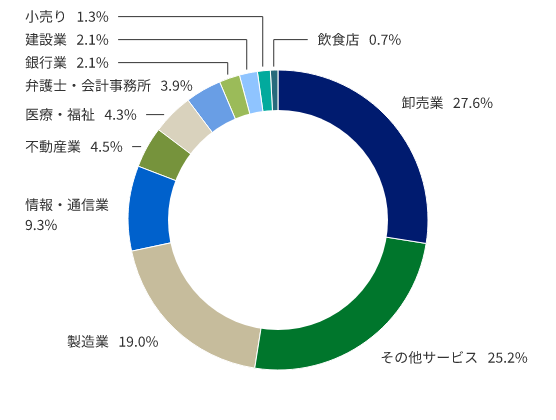

働き方×オフィスに関する調査

- オフィスの在籍人数と面積の関係

- 従業員別、業種別オフィス面積の意向

- 働く場所の立地に対する価値観

- メインオフィスを設ける物件に求める要件 等

ロケーションや働き方の見直しという企業のオフィス戦略へさらに意識が進むも

まだ「変化の途中」であり継続的な情報収集が必要

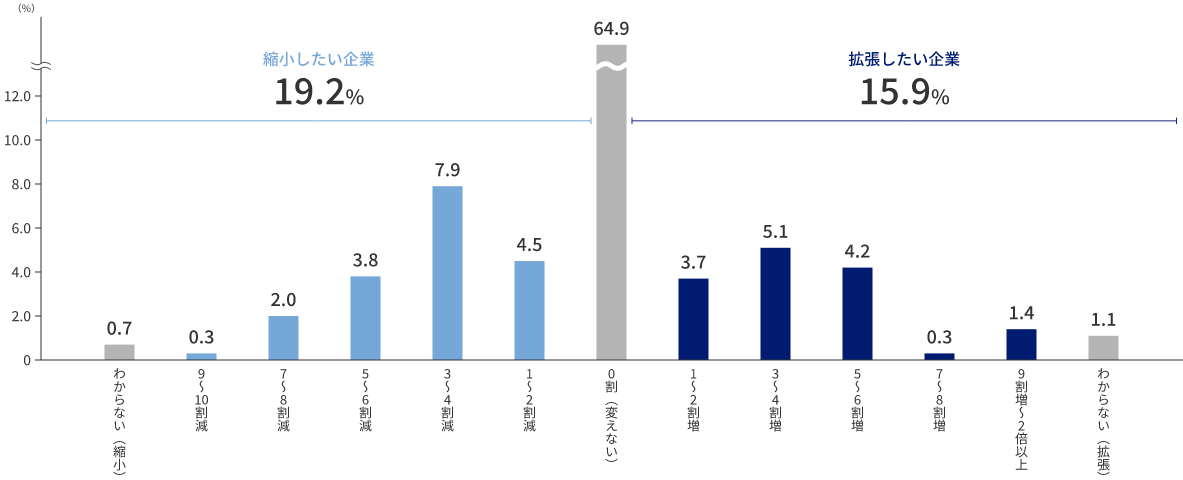

集計対象:全体(n=974)

| 拡張したい | 変えない | 縮小したい | |||

|---|---|---|---|---|---|

| 従業員数 | 100人未満 (n=550) |

14.9% |

67.5% |

17.6% |

|

100人以上1,000人未満 (n=309) |

19.1% |

62.5% |

18.4% |

||

1,000人以上 (n=115) |

12.2% |

59.1% |

28.7% |

||

| 業種 | サービス業(他に分類されないもの) (n=233) |

16.7% |

63.1% |

20.2% |

|

情報通信業 (n=165) |

17.6% |

55.8% |

26.7% |

||

卸売業、小売業 (n=141) |

19.9% |

66.0% |

14.2% |

||

製造業 (n=114) |

7.0% |

68.4% |

24.6% |

||

学術研究、専門・技術サービス業 (n=70) |

10.0% |

68.6% |

21.4% |

||

建設業 (n=54) |

13.0% |

75.9% |

11.1% |

||

金融業、保険業 (n=33) |

12.1% |

81.8% |

6.1% |

||

総計 (n=974) |

15.9% |

64.9% |

19.2% |

||

※その他業種(n=164)は省略

(出所)株式会社ザイマックス不動産総合研究所 「ハイブリッドワークでオフィス面積は縮小するのか(2022年)」

※その他業種(n=164)は省略

(出所)

株式会社ザイマックス不動産総合研究所 「ハイブリッドワークでオフィス面積は縮小するのか(2022年)」

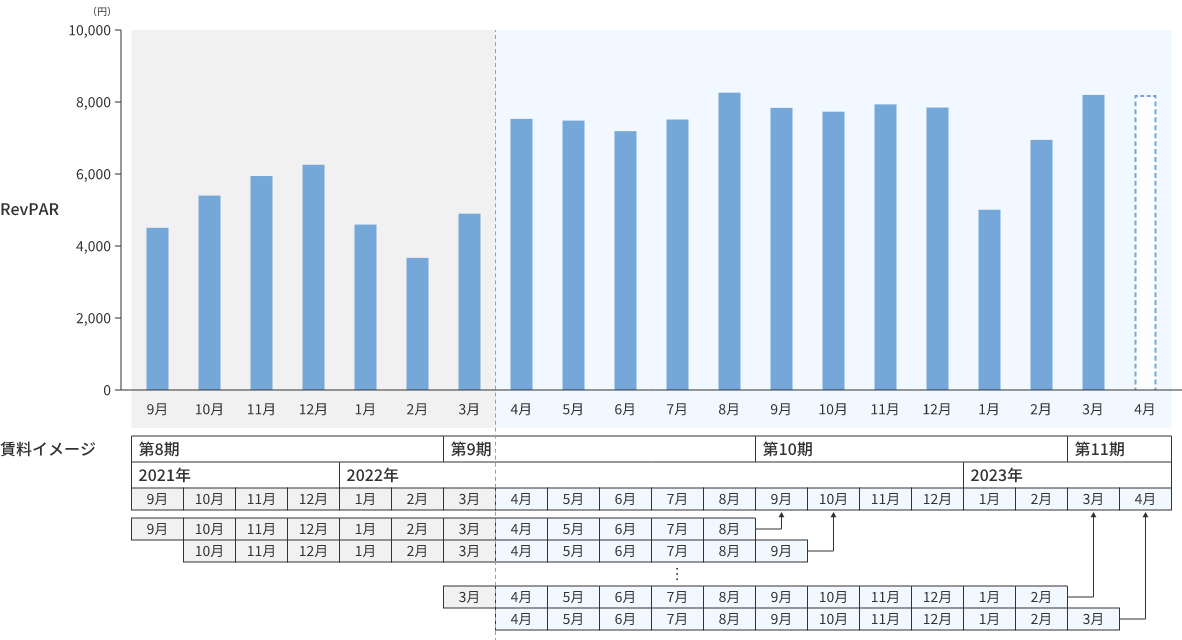

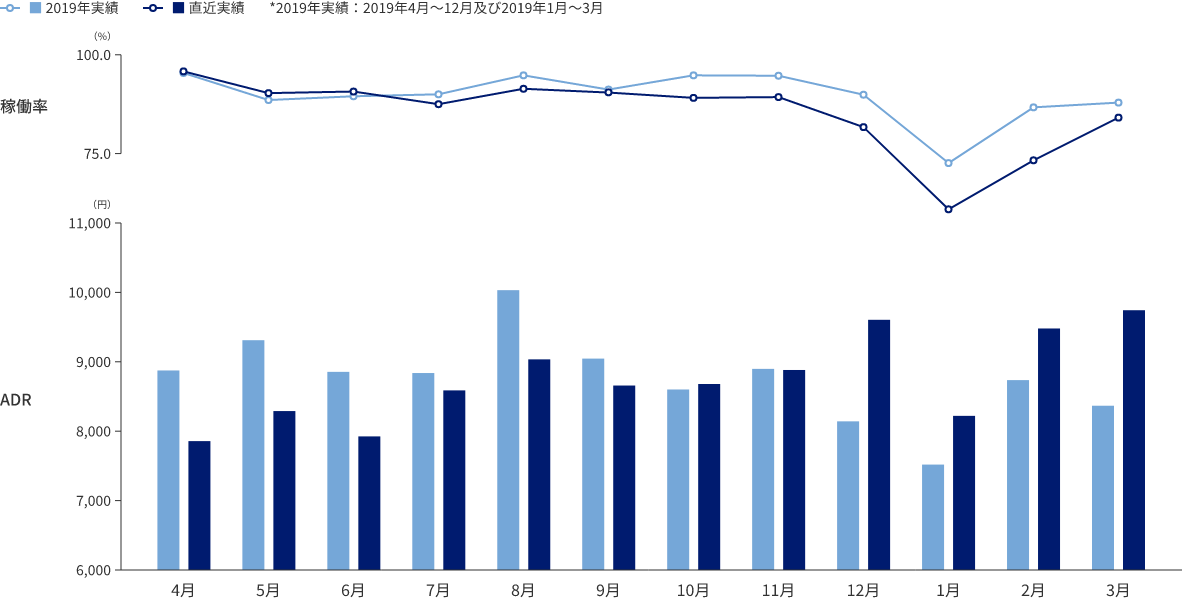

第11期以降は変動賃料の算定期間が概ね2022年4月以降となり、コロナ禍の影響が軽減します。

| 固定賃料 | 変動賃料 | |

|---|---|---|

| 賃貸条件 | 月額20.5百万円 | (過去1年間のGOP ÷ 12 − 21.5百万円)× α% ※ |

※前回予想比 150%

※前回予想比 137%

財務状況

また、金利が今後上昇していく局面と判断し、2023年1月の借換えでは長期固定での調達を実施

調達手段として投資法人債も選択可能

※2024年12月29日までで最大500億円発行可能| 期限到来分 | 新規調達分 | 増減 | ||

|---|---|---|---|---|

| 金額 | 31.41億円 |

29.11億円 |

△2.3億円 |

|

| 平均調達期間 | 4年2ヶ月 |

5年10ヶ月 |

+1年8ヶ月 |

|

| 平均調達金利 | 0.732% |

1.352% |

+0.620% |

|

| 第9期末時点 | 第10期末時点 | 前期比 | |

|---|---|---|---|

| 有利子負債残高 | 199.4億円 |

197.1億円 |

△2.3億円 |

| 総資産LTV | 41.0% |

40.8% |

△0.2% |

| 平均残存期間 | 2年5ヶ月 |

2年10ヶ月 |

+5ヶ月 |

| 平均利率 | 0.632% |

0.722% |

+0.090% |

| 長期借入金比率 | 98.3% |

100.0% |

+1.7% |

| 固定金利比率 | 96.5% |

99.0% |

+2.5% |

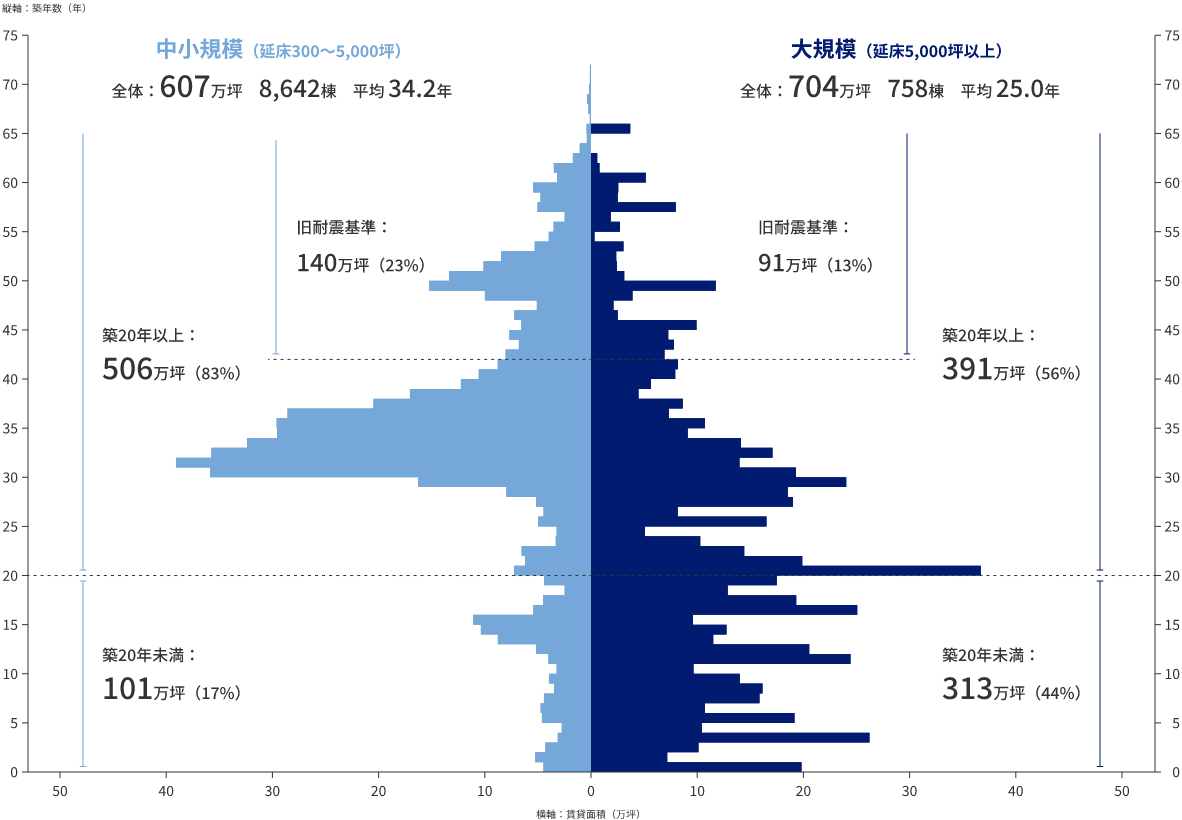

・中小規模オフィスの既存ストックは築30年前後に集中している

・中小規模オフィスの新規供給量は大規模オフィスと比較して少ない

▼年※